Tras recuperar un alto nivel de prosperidad, la cadena de valor de la industria de baterías de litio de China logró una tasa de crecimiento interanual superior al 40 % en los envíos durante 2025.

01

Según datos preliminares de investigación del Instituto de Investigación de Baterías de Litio de la Industria de Alta Tecnología (GGII), los envíos de baterías de litio de China alcanzaron 1.875 GWh en 2025, un aumento interanual de 53%.

Entre ellos, los envíos de baterías de potencia fueron 1,1 TWh y envíos de baterías de almacenamiento de energía 630 GWh, arriba 41% y 85% año tras año respectivamente.

La cuota de mercado de las baterías de potencia LFP siguió en aumento. En 2025, los envíos alcanzaron los 882 GWh, con un incremento superior al 130 % interanual, lo que representa el 80 % del total de envíos de baterías de potencia. Esta proporción alcanzó nuevos máximos trimestre tras trimestre y superó el 82 % en el cuarto trimestre de 2025.

El sector del almacenamiento de energía está experimentando un auge tanto en la oferta como en la demanda. En el cuarto trimestre de 2025, los envíos de baterías de litio para almacenamiento de energía aumentaron más del 20 % con respecto al mes anterior y más del 60 % con respecto al año anterior. La capacidad insuficiente y la frecuente escasez de existencias han propiciado un rápido incremento de la fabricación por encargo y la producción bajo contrato en el sector.

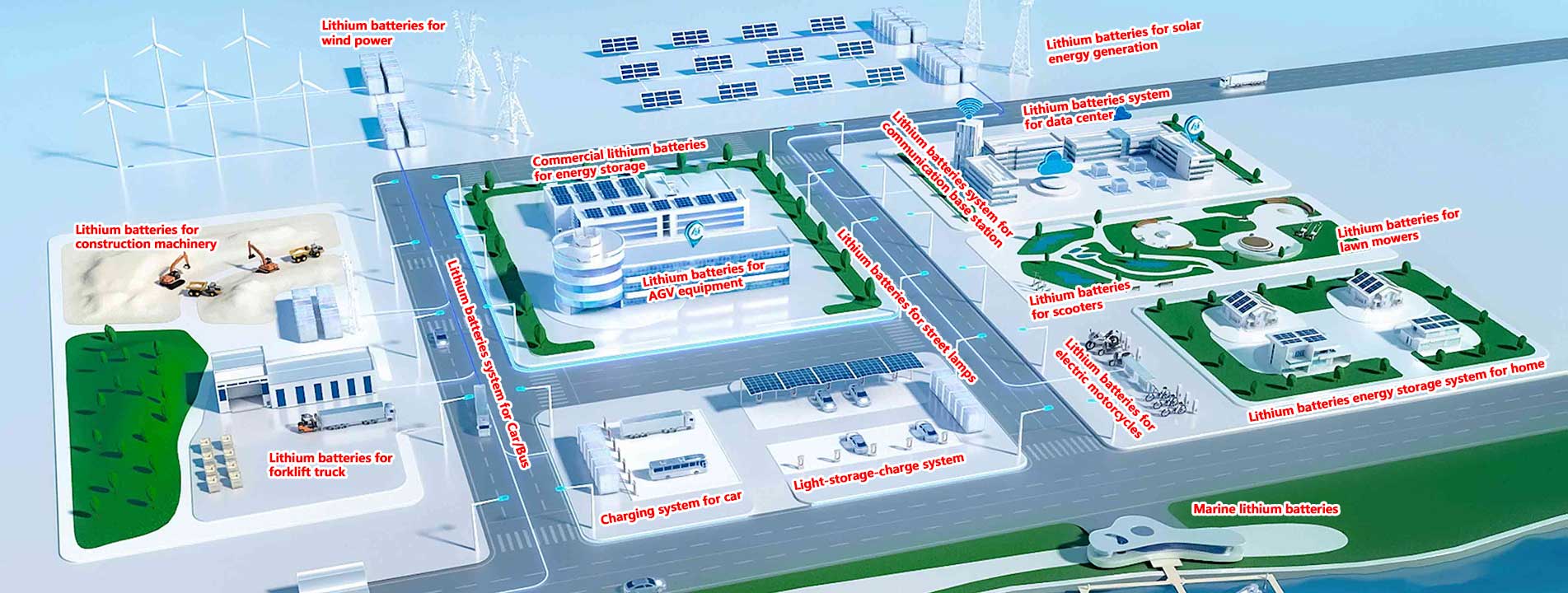

Los mercados segmentados han entrado en una fase de crecimiento explosivo. En 2025, los envíos de baterías de litio en sectores como la maquinaria de construcción y los buques eléctricos casi se duplicaron con respecto al año anterior.

02

Los envíos de material para cátodos aumentaron un 50% interanual, mientras que los envíos de los otros tres materiales principales para baterías de litio registraron una tasa de crecimiento interanual superior al 40%.

En el segmento de separadores, se añadirá una capacidad nueva limitada a corto plazo. Se espera que la fuerte demanda del sector de las baterías impulse un nuevo repunte en los envíos de fabricantes de segundo nivel y empresas que se han incorporado recientemente al mercado.

Al igual que en la industria del almacenamiento de energía, fabricación por contrato se convirtió en un enfoque importante para la expansión de nueva capacidad en el industria de materiales de ánodo en 2025, y el mercado entró temporalmente en una etapa donde "La capacidad es lo más importante".

China representa 94% de los envíos mundiales de electrolitos. La ventaja de escala de la cadena de la industria nacional de electrolitos de China seguirá siendo sólida en 2025-2026, y se espera que su participación en el mercado mundial aumente aún más.

En 2025, los envíos de electrolitos de China alcanzaron 2,08 millones de toneladas, un aumento interanual de 42%.

Los precios de las materias primas de origen para los electrolitos nacionales experimentaron un rápido aumento en el tercer y cuarto trimestre de 2025. Para finales de año, los precios nacionales de VC (carbonato de vinileno) y hexafluorofosfato de litio (LiPF₆) había excedido 140.000 yuanes/tonelada. El precio de FEC (carbonato de fluoroetileno) también logró abrirse paso 70.000 yuanes/toneladay se espera que los precios sigan subiendo en el futuro, con VC y LiPF₆ que probablemente se disparen más allá 200.000 yuanes/tonelada de nuevo.

Red IPv6 compatible

Red IPv6 compatible